Hinweis:

Dieser Artikel ersetzt keine steuerliche Beratung. Wir sind keine Steuerberater und können keine verbindliche Einzelfallprüfung leisten. Ziel dieses Beitrags ist es, die wichtigsten Regeln zur E-Rechnung für Vereine verständlich und konkret einzuordnen. Dafür verzichten wir bewusst auf viele juristische Einschränkungen und Sonderfälle. Im Zweifel sollten Vereine ihre konkrete Situation mit dem Steuerberater oder der zuständigen fachlichen Stelle klären.

Häufige Fragen von Vereinen zur E-Rechnung

Seit dem 01.01.2025 müssen auch Vereine E-Rechnungen empfangen können. Viele Vorstände, Kassenwarte und Schatzmeister fragen sich deshalb, ob sie nun neue Software benötigen, E-Rechnungen erstellen müssen oder sogar eine spezielle Archivlösung anschaffen müssen.

Die gute Nachricht: Nicht jeder Verein ist in gleichem Umfang betroffen.

Das Wichtigste vorweg

Die E-Rechnungspflicht betrifft Rechnungen zwischen Unternehmen (B2B). Ein Verein ist nicht automatisch in allen Bereichen Unternehmer. Unternehmerisch wird es dort, wo der Verein Leistungen gegen Entgelt erbringt, zum Beispiel Sponsoring, Werbung, Vermietung oder Verkauf.

Deshalb sollten Vereine zunächst prüfen, ob sie überhaupt Rechnungen an Unternehmen schreiben.

Typische Vorgänge, die von der E-Rechnungspflicht nicht betroffen sind:

- Mitgliedsbeiträge

- Spenden

- Spendenbescheinigungen

- Zahlungen von Mitgliedern ohne Rechnung

Typische Vorgänge, bei denen Vereine Rechnungen an Unternehmen schreiben:

- Sponsoring

- Werbeleistungen

- Vermietung von Vereinsräumen an Unternehmen

- Verkauf von Waren an Unternehmen

- sonstige Leistungen gegen Entgelt

Erhält ein Verein eine E-Rechnung, sollte er die Originaldatei speichern und lesbar machen können. Für Vereine mit unternehmerischen Tätigkeiten gilt seit dem 01.01.2025 zusätzlich: Sie müssen E-Rechnungen empfangen können.

Welcher Vereinstyp sind Sie?

V1: Der klassische kleine Verein

Typische Merkmale:

- Mitgliedsbeiträge

- gelegentliche Spenden

- keine Sponsoren

- keine Vermietungen

- keine Mitarbeiter

- wenige Rechnungen pro Jahr

- deutlich unter 800.000 € Jahresumsatz

Beispiele:

- Schachverein

- Heimatverein

- Kleingartenverein

- Chorverein

Was bedeutet das für V1?

- Erhält der Verein eine E-Rechnung von einem Lieferanten, sollte die Originaldatei gespeichert und lesbar gemacht werden können.

- Für Mitgliedsbeiträge müssen keine E-Rechnungen erstellt werden.

- Für Spenden und Spendenbescheinigungen müssen keine E-Rechnungen erstellt werden.

- Solange der Verein keine Rechnungen an Unternehmen schreibt, muss er sich nicht mit dem Versand von E-Rechnungen beschäftigen.

- Da dieser Vereinstyp keine Rechnungen an Unternehmen erstellt, spielen die Übergangsregelungen für den Versand von E-Rechnungen keine Rolle.

V2: Der aktive Verein

Typische Merkmale:

- Sponsoren

- Werbebanden

- Anzeigen im Vereinsheft

- Vermietung von Vereinsräumen

- regelmäßige Veranstaltungen

- mehrere hundert Belege pro Jahr

- wirtschaftliche Tätigkeiten vorhanden

- Jahresumsatz unter 800.000 €

Beispiele:

- Sportverein

- Kulturverein

- Musikverein

- Veranstaltungsverein

Was bedeutet das für V2?

- Seit dem 01.01.2025 müssen E-Rechnungen empfangen werden können.

- Der Verein schreibt Rechnungen an Unternehmen, beispielsweise für Sponsoring, Werbeleistungen oder Vermietungen.

- Bis zum 31.12.2027 können Rechnungen aufgrund der geltenden Übergangsregelungen weiterhin wie bisher ausgestellt werden.

- Ab dem 01.01.2028 müssen diese Rechnungen grundsätzlich als E-Rechnung erstellt werden.

V3: Der wirtschaftlich organisierte Verein

Typische Merkmale:

- Vereinsheim oder Gastronomie

- Mitarbeiter oder Minijobber

- umfangreiche Sponsoringverträge

- größere Umsätze

- viele Rechnungen und Buchungen

- Jahresumsatz über 800.000 €

Beispiele:

- größerer Sportverein

- Verein mit Vereinsgaststätte

- Verein mit umfangreichen wirtschaftlichen Aktivitäten

Was bedeutet das für V3?

- Seit dem 01.01.2025 müssen E-Rechnungen empfangen werden können.

- Der Verein schreibt regelmäßig Rechnungen an Unternehmen.

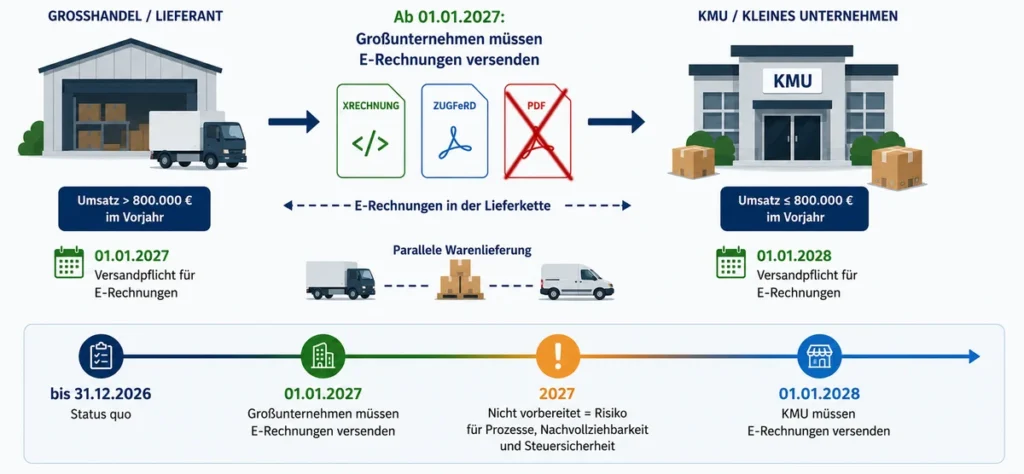

- Ab dem 01.01.2027 müssen Vereine mit einem Vorjahresumsatz von mehr als 800.000 € Rechnungen an Unternehmen grundsätzlich als E-Rechnung ausstellen.

Hinweis:

Wenn Vorstand, Kassenwart oder Schatzmeister unsicher sind, welcher Vereinstyp zutrifft und welche Fristen gelten, kann ein👉 Online-Seminar helfen. Dort lassen sich die wichtigsten Fragen zu Empfang, Versand, XRechnung, ZUGFeRD und Aufbewahrung gezielt für Vereine einordnen.

Warum ist die 800.000-€-Grenze wichtig?

Die Umsatzgrenze von 800.000 € entscheidet darüber, welche Übergangsfristen für den Versand von Rechnungen an Unternehmen gelten.

Vereine mit einem Vorjahresumsatz von mehr als 800.000 € müssen betroffene Rechnungen bereits ab dem 01.01.2027 als E-Rechnung ausstellen.

Vereine mit einem Vorjahresumsatz von höchstens 800.000 € können die Übergangsregelungen bis zum 31.12.2027 nutzen.

Ab dem 01.01.2028 müssen betroffene Rechnungen an Unternehmen grundsätzlich als E-Rechnung erstellt werden.

Was ist eine E-Rechnung und was bedeuten XRechnung und ZUGFeRD?

Relevant für: V1, V2, V3

Eine E-Rechnung ist keine Rechnung als PDF-Datei, sondern eine Rechnung mit strukturierten elektronischen Daten, die von Software automatisch verarbeitet werden können.

In Deutschland spielen dabei vor allem zwei Formate eine Rolle: XRechnung und ZUGFeRD.

Die XRechnung besteht ausschließlich aus strukturierten XML-Daten.

Öffnet man die Datei direkt, sieht man meist technischen XML-Code. Die Inhalte können jedoch mit einem Viewer oder Visualisierungstool menschenlesbar dargestellt werden.

Hinweis:

Wenn Sie eine XRechnung erhalten und den XML-Inhalt nicht lesen können, können Sie die Rechnung mit dem 👉 E-Rechnungs-Validator prüfen und menschenlesbar anzeigen lassen.

ZUGFeRD kombiniert ein normales PDF mit den elektronischen Rechnungsdaten im Hintergrund.

Der Empfänger kann die Rechnung wie gewohnt lesen und gleichzeitig können Buchhaltungsprogramme die enthaltenen Daten automatisch verarbeiten.

XRechnung und ZUGFeRD ab Version 2.0.1 sind die in Deutschland üblichen Formate für E-Rechnungen. Bei ZUGFeRD müssen die passenden Profile verwendet werden; einfache PDF-Dateien ohne strukturierten Datensatz reichen nicht aus.

Müssen wir als Verein E-Rechnungen empfangen können?

Relevant für: V1, V2, V3

Ja.

Seit dem 01.01.2025: Vereine müssen E-Rechnungen empfangen können, wenn sie im unternehmerischen Bereich Leistungen beziehen oder erbringen. Das betrifft vor allem Vereine mit Sponsoring, Vermietungen, Werbeleistungen oder Warenverkäufen.

In der Praxis bedeutet das meist, dass Lieferanten dem Verein statt einer klassischen PDF-Rechnung eine XRechnung oder eine ZUGFeRD-Rechnung per E-Mail zusenden können. E-Mail reicht als Empfangsweg aus; E-Rechnungen können aber auch über Portale, Schnittstellen oder andere elektronische Wege bereitgestellt werden.

Beispiel:

Ein Sportverein bestellt neue Trikots. Der Lieferant verschickt die Rechnung als XRechnung oder ZUGFeRD-Rechnung.

Der Verein muss diese Rechnung annehmen und speichern können.

Müssen wir als Verein selbst E-Rechnungen schreiben?

Relevant für: V1, V2, V3

V1

Nein.

V1-Vereine schreiben keine Rechnungen an Unternehmen.

Für Mitgliedsbeiträge, Spenden und Spendenbescheinigungen müssen keine E-Rechnungen erstellt werden.

V2

Ja.

Der Verein schreibt Rechnungen an Unternehmen, beispielsweise für Sponsoring, Werbeleistungen oder Vermietungen.

Bis zum 31.12.2027 können Rechnungen aufgrund der geltenden Übergangsregelungen weiterhin wie bisher ausgestellt werden.

Ab dem 01.01.2028 müssen diese Rechnungen grundsätzlich als E-Rechnung erstellt werden.

V3

Ja.

V3-Vereine schreiben regelmäßig Rechnungen an Unternehmen und überschreiten die Umsatzgrenze von 800.000 €.

Ab dem 01.01.2027 müssen betroffene Rechnungen an Unternehmen grundsätzlich als E-Rechnung erstellt werden.

Hinweis:

Wenn Ihr Verein Sponsoring-Rechnungen, Vermietungsrechnungen oder andere Rechnungen an Unternehmen erstellt, können Sie den 👉 E-Rechnungsgenerator verwenden, um diese Rechnungen künftig im passenden Format zu erzeugen.

Müssen wir als Verein XRechnung und ZUGFeRD akzeptieren?

Relevant für: V1, V2, V3

Ja.

Beides sind zulässige E-Rechnungsformate.

Wenn der Verein im unternehmerischen Bereich eine zulässige E-Rechnung erhält, muss er sie empfangen können. XRechnung und ZUGFeRD gehören zu den üblichen zulässigen Formaten.

Müssen wir als Verein eine neue Vereinssoftware kaufen?

Relevant für: V1, V2, V3

V1 und V2: Nein.

Die E-Rechnungspflicht bedeutet nicht automatisch, dass eine bestehende Vereinssoftware ersetzt werden muss. E-Rechnungen können empfangen, gespeichert und bei Bedarf mit geeigneten Hilfsmitteln angezeigt werden.

V3: Prüfen.

V3-Vereine schreiben regelmäßig Rechnungen an Unternehmen und verarbeiten viele Belege. Deshalb sollte geprüft werden, ob die vorhandene Software E-Rechnungen erstellen, verarbeiten und geordnet ablegen kann.

Müssen wir eine Archivsoftware anschaffen?

Relevant für: V1, V2, V3

V1 und V2: Nein.

Die E-Rechnungspflicht bedeutet nicht automatisch, dass eine spezielle Archivsoftware angeschafft werden muss. Entscheidend ist, dass die Originaldateien vollständig, unverändert, auffindbar und während der Aufbewahrungsfrist verfügbar bleiben.

V3: Prüfen.

Wenn ein Verein viele Belege verarbeitet, mehrere Personen beteiligt sind oder Rechnungen auf verschiedenen Rechnern, E-Mail-Postfächern und Cloud-Speichern liegen, sollte eine zentrale Archiv- oder Dokumentenmanagementlösung geprüft werden.

Das BMF stellt klar: Allein daraus, dass eine E-Rechnung außerhalb eines GoBD-konformen Datenverarbeitungssystems gespeichert wird, folgt umsatzsteuerlich nicht automatisch ein Verstoß. Entscheidend bleibt, dass der strukturierte Teil der E-Rechnung unversehrt in ursprünglicher Form erhalten bleibt.

Müssen wir als Verein E-Rechnungen revisionssicher archivieren?

Relevant für: V2, V3

Der Begriff „revisionssicher“ beschreibt das Ziel, elektronische Rechnungen vollständig, nachvollziehbar und dauerhaft aufzubewahren.

Das Gesetz schreibt dafür keine bestimmte Software vor.

Wichtig ist, dass elektronische Rechnungen:

- vollständig erhalten bleiben,

- nicht unbemerkt verändert werden,

- wieder auffindbar sind,

- auch Jahre später noch vorgelegt werden können.

Diese Anforderungen ergeben sich aus den GoBD.

Hinweis:

Wenn Ihr Verein E-Rechnungen dauerhaft geordnet aufbewahren möchte, kann der 👉 E-Rechnungs-Archiver helfen. Wichtig ist, dass die Originaldateien erhalten bleiben, später wieder auffindbar sind und nicht auf privaten Rechnern, einzelnen E-Mail-Postfächern oder verschiedenen Cloud-Ordnern verstreut liegen.

Beispiel: Kleiner Verein

Ein Schachverein erhält pro Jahr zehn bis zwanzig Rechnungen.

Alle Rechnungen werden in einer festen Ordnerstruktur gespeichert, regelmäßig gesichert und bleiben auch bei einem Vorstandswechsel verfügbar.

Hier schreibt das Gesetz keine spezielle Archivsoftware vor.

Beispiel: Größerer Verein

Ein Sportverein betreibt ein Vereinsheim, beschäftigt Personal und verarbeitet mehrere hundert oder tausend Belege pro Jahr.

Die Rechnungen liegen auf verschiedenen Rechnern, in unterschiedlichen E-Mail-Postfächern oder Cloud-Speichern.

Werden Rechnungen auf verschiedene Rechner, E-Mail-Postfächer und Cloud-Speicher verteilt, ist eine zentrale Archiv- oder Dokumentenmanagementlösung der einfachste Weg, um die Unterlagen dauerhaft vollständig und nachvollziehbar aufzubewahren.

Wie lange müssen wir als Verein E-Rechnungen aufbewahren?

Relevant für: V1, V2, V3

E-Rechnungen müssen während der gesetzlichen Aufbewahrungsfrist im Original erhalten bleiben. Umsatzsteuerlich nennt das BMF aktuell acht Jahre; für Buchungsbelege können längere Fristen relevant sein.

Dazu zählen beispielsweise Eingangsrechnungen für Versicherungen, Vereinskleidung, Büromaterial, Vereinsheime oder andere Ausgaben des Vereins.

Wichtig: Ein Ausdruck ersetzt die elektronische Originaldatei nicht. XML-Dateien und ZUGFeRD-PDFs sollten daher unverändert gespeichert werden.

Müssen wir als Verein für Mitgliedsbeiträge E-Rechnungen erstellen?

Relevant für: V1, V2, V3

Nein.

Für Mitgliedsbeiträge müssen Vereine auch künftig keine E-Rechnungen erstellen.

Die Einführung der E-Rechnungspflicht ändert nichts daran, wie Mitgliedsbeiträge erhoben oder abgerechnet werden. Mitgliedsbeiträge sind keine Rechnungen zwischen Unternehmen (B2B). Genau auf solche Rechnungen zielt die E-Rechnungspflicht jedoch ab.

Müssen wir als Verein für Spenden oder Spendenbescheinigungen E-Rechnungen erstellen?

Relevant für: V1, V2, V3

Nein.

Für Spenden und Spendenbescheinigungen ergeben sich durch die E-Rechnungspflicht keine Änderungen.

Spendenbescheinigungen können weiterhin wie bisher erstellt werden. Die E-Rechnungspflicht betrifft Rechnungen zwischen Unternehmen; Spenden und Spendenbescheinigungen fallen nicht darunter.

Was passiert, wenn wir als Verein eine XRechnung nicht lesen können?

Relevant für: V1, V2, V3

Das ist zunächst kein Problem.

Eine XRechnung enthält strukturierte XML-Daten und ist nicht für die direkte Anzeige in einem PDF-Reader gedacht.

Deshalb sehen viele Vereine beim ersten Öffnen lediglich technischen XML-Code.

Mit einem Viewer oder Visualisierungstool können die Inhalte jedoch menschenlesbar dargestellt werden. Verwenden Sie z.B. den 👉 E-Rechnungs-Validator.

Warum wird über GoBD und Archivierung bei Unternehmen stärker diskutiert?

Viele Vereine wundern sich, warum Unternehmen häufig über GoBD, revisionssichere Archivierung oder Dokumentenmanagementsysteme sprechen.

Der Grund liegt im steuerlichen Risiko.

Unternehmen machen regelmäßig Vorsteuer aus Eingangsrechnungen geltend.

Können diese Rechnungen bei einer steuerlichen Prüfung nicht vorgelegt werden oder weist die Buchführung erhebliche Mängel auf, kann das Finanzamt den Vorsteuerabzug ganz oder teilweise versagen.

Daraus können erhebliche finanzielle Nachteile entstehen. Deshalb spielen Themen wie GoBD, Nachvollziehbarkeit und Archivierung bei Unternehmen häufig eine größere Rolle als bei rein ideell tätigen Vereinen.

Mitgliedsbeiträge und Spenden lösen dieses Problem nicht aus, da sie keine umsatzsteuerpflichtigen Umsätze darstellen.

Anders sieht es aus, wenn ein Verein Sponsoring, Vermietungen, Werbeleistungen oder andere wirtschaftliche Tätigkeiten ausübt. Dann nähern sich die Anforderungen zunehmend denen eines Unternehmens an.

Fazit

Für Vereine mit unternehmerischen Tätigkeiten besteht seit 2025 die wichtigste Änderung darin, E-Rechnungen empfangen zu können. Rein ideelle Vorgänge wie Mitgliedsbeiträge, Spenden und Spendenbescheinigungen bleiben davon unberührt.

Vereine, die Rechnungen an Unternehmen schreiben, sollten sich rechtzeitig mit den kommenden Fristen beschäftigen. Für Vereine mit einem Vorjahresumsatz von mehr als 800.000 € wird der 01.01.2027 relevant. Für Vereine unterhalb dieser Grenze endet die Übergangsphase am 31.12.2027.