Warum die 800.000-€-Grenze zum 01.01.2027 in der Praxis oft trügerisch ist

Viele kleinere Unternehmen schauen derzeit auf die Übergangsfristen zur E-Rechnung und kommen zunächst zu einem beruhigenden Ergebnis: „Wir liegen unter 800.000 € Umsatz. Für uns wird das erst 2028 relevant.“

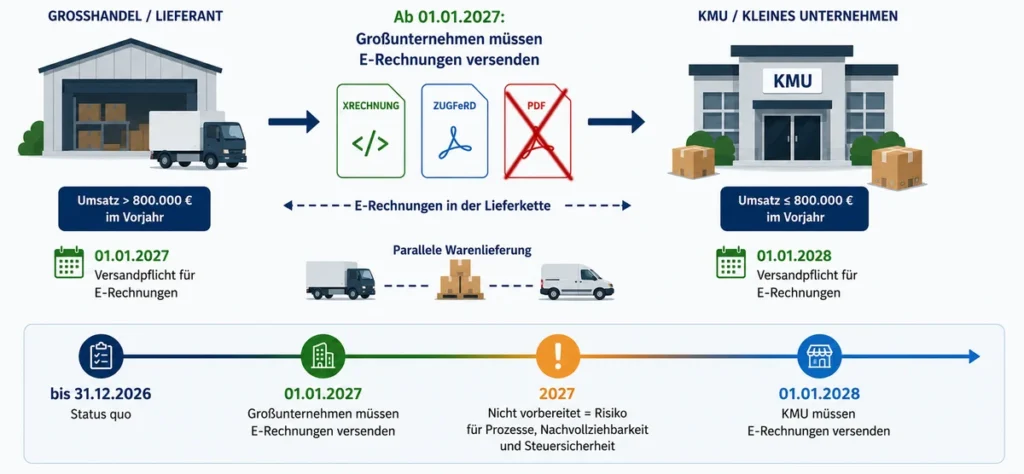

Formal betrachtet stimmt das zunächst auch. Ab dem 01.01.2027 müssen Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 € strukturierte elektronische Rechnungen versenden. Kleinere Unternehmen erhalten noch eine zusätzliche Übergangsfrist bis zum 01.01.2028.

Genau daraus entsteht derzeit jedoch ein gefährlicher Denkfehler. Denn viele Unternehmen schauen dabei fast ausschließlich auf das Thema Versand und übersehen, dass E-Rechnungen nicht erst mit der eigenen Versandpflicht relevant werden.

Denn unabhängig von den späteren Versandfristen müssen Unternehmen bereits deutlich früher in der Lage sein, E-Rechnungen zu empfangen, zu verarbeiten und korrekt zu archivieren.

Und genau dort beginnt die praktische Umstellung für viele KMU deutlich früher — nicht weil sie selbst bereits E-Rechnungen versenden müssen, sondern weil sie diese plötzlich erhalten werden.

Die meisten denken noch an den Versand — das eigentliche Problem beginnt beim Empfang

Sobald große Handels-, Einkaufs- oder Logistikstrukturen ihre Prozesse umstellen, werden strukturierte E-Rechnungen automatisch Teil der gesamten Lieferkette. Das bedeutet: Auch kleinere Unternehmen erhalten ab 2027 plötzlich Rechnungen, mit denen ihre bisherigen Abläufe oft nicht mehr funktionieren. Denn wenn der Großhändler, Lieferant oder Geschäftspartner seine Prozesse umstellt, versendet er E-Rechnungen automatisch auch an kleinere Unternehmen.

Und genau das wird derzeit massiv unterschätzt.

Das erste Problem: Viele E-Rechnungen kann man gar nicht sinnvoll lesen

Besonders deutlich wird das bei der XRechnung. Eine XRechnung ist kein klassisches PDF, sondern eine reine strukturierte XML-Datei für die maschinelle Verarbeitung.

Das Problem: Viele kleinere Unternehmen werden erstmals eine Datei erhalten, die sie mit ihren bisherigen Abläufen praktisch gar nicht nutzen können. Man kann sie nicht einfach öffnen, ausdrucken und wie bisher prüfen oder abheften.

Für viele Betriebe wird das der erste Moment sein, in dem sie überhaupt merken: „Wir brauchen plötzlich neue Prozesse. Jetzt — sofort.“

Das zweite Problem: ZUGFeRD wirkt vertraut — ist aber trotzdem eine E-Rechnung

Daher sind ZUGFeRD-Rechnungen oft sogar gefährlicher als XRechnungen. Denn hier existiert zusätzlich ein sichtbares PDF. Dadurch entsteht schnell die Annahme: „Dann drucken wir das einfach aus und legen es wie bisher ab.“

Genau das ist aber problematisch. Denn bei einer ZUGFeRD-Rechnung ist nicht das sichtbare PDF der eigentliche steuerlich relevante Ursprung — sondern die elektronische Rechnung inklusive strukturierter XML-Daten.

Ein weiterer häufiger Irrtum ist derzeit die Vorstellung: „Das übernimmt später einfach unser Steuerberater.“ Das Problem dabei: Der Steuerberater kann nur mit dem arbeiten, was er tatsächlich erhält.

Wenn im Unternehmen eine ursprünglich digitale ZUGFeRD-Rechnung ausgedruckt, weitergeleitet oder nur noch als normales PDF gespeichert wird, ist für den Steuerberater oft gar nicht mehr erkennbar, dass es ursprünglich eine elektronische Rechnung mit strukturierten Daten war.

Die eigentliche elektronische Rechnungskette wurde dann bereits vorher unterbrochen. Genau deshalb reicht es künftig häufig nicht mehr aus, Rechnungen lediglich „irgendwie weiterzugeben“.

Digitale Archivierung beginnt nicht erst 2028

Viele Unternehmen unterschätzen außerdem einen weiteren Punkt: Sobald E-Rechnungen empfangen werden, müssen sie auch korrekt digital archiviert werden. Und das wird nicht einfach durch das Speichern auf dem PC erfüllt.

Das beginnt praktisch ab dem ersten Tag des tatsächlichen Rechnungsempfangs — nicht erst dann, wenn man selbst irgendwann E-Rechnungen versendet.

Dabei geht es nicht nur um Dateispeicherung, sondern um nachvollziehbare Aufbewahrung, unveränderte Archivierung, digitale Verfügbarkeit, klare Verfahrensabläufe und eine saubere Prozessdokumentation.

Gerade kleinere Unternehmen haben dafür heute häufig noch gar keine definierten Prozesse.

Die eigentliche Herausforderung ist organisatorisch

Die technische Datei selbst ist am Ende oft gar nicht das größte Problem. Die eigentliche Herausforderung entsteht dort, wo bisher papierbasierte oder halb-digitale Abläufe plötzlich nicht mehr ausreichen.

Denn viele Unternehmen glauben derzeit noch: „Bis 2028 müssen wir nichts tun.“ Tatsächlich müssen sie aber oft schon vorher E-Rechnungen empfangen, verarbeiten und revisionssicher archivieren können.

Und genau deshalb wird die praktische Umstellung viele KMU wahrscheinlich deutlich früher treffen, als die gesetzlichen Fristen zunächst vermuten lassen.

Fazit

Die 800.000-€-Grenze vermittelt derzeit vielen kleineren Unternehmen noch das Gefühl, ausreichend Zeit zu haben. Die praktische Realität dürfte aber oft früher beginnen.

Denn sobald große Unternehmen ihre Rechnungsprozesse umstellen, werden auch kleinere Betriebe plötzlich mit strukturierten E-Rechnungen konfrontiert — unabhängig davon, ob ihre eigene Versandpflicht formal erst 2028 greift.

Die eigentliche Herausforderung beginnt deshalb für viele KMU nicht erst beim späteren Versand eigener E-Rechnungen, sondern bereits beim rechtssicheren Empfang, der Verarbeitung und der digitalen Archivierung eingehender E-Rechnungen.