Ankündigung: Neu-Entwicklung des eRechnungs-Generator ohne Abo

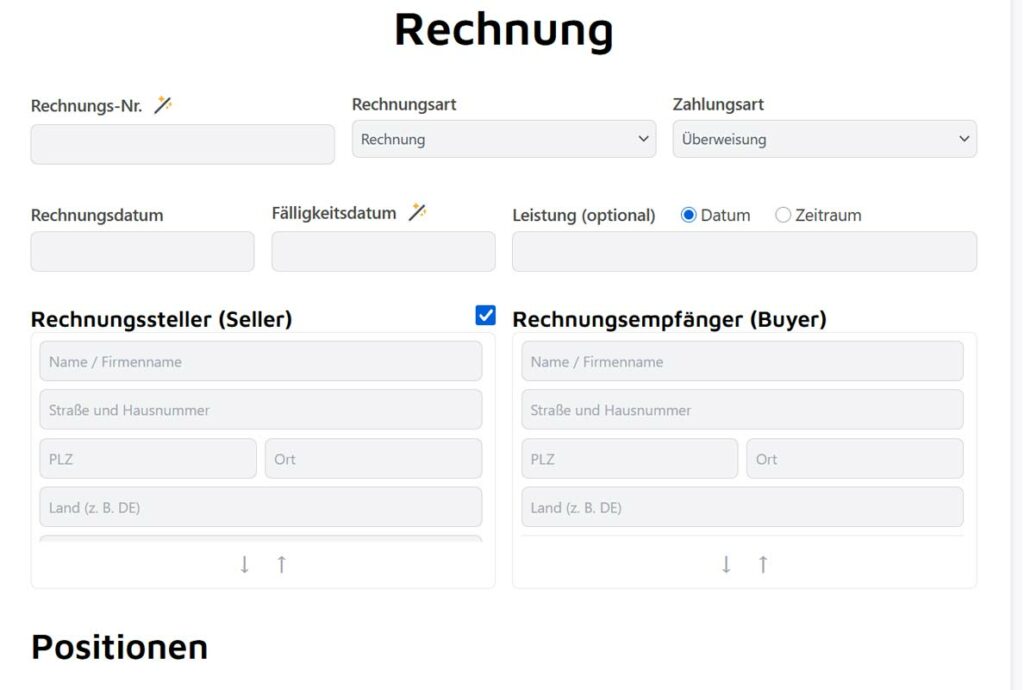

Der 👉 E-Rechnungs-Generator ist wieder online. Der eRechnungs-Generator wird derzeit grundlegend neu aufgebaut. Das frühere, Word-basierte Projekt wurde bewusst beendet: Die technische Abhängigkeit von Microsoft Word hätte dauerhaft Windows-Server erfordert – aufwändig, teuer und unnötig komplex. Die Entwicklung und Pflege eines Word-Add-ons bringt zahlreiche instabile Abhängigkeiten mit sich und ist für serverseitige Anwendungen wenig geeignet. Zudem wäre die Lösung plattformgebunden gewesen (Windows-only) und nicht konsistent unter macOS nutzbar. Die Neu-Entwicklung beseitigt diese Einschränkungen vollständig. Die technische Basis ist bereits umgesetzt:Formular → PDF-Erzeugung → ZUGFeRD/Factur-X-Einbettung funktionieren als durchgängige, valide Pipeline. Aktuell arbeiten wir am Formular-Feinschliff sowie an der Fertigstellung der Pro-Version. Nutzungsmodell Mit diesem Modell reaktivieren wir einen weiteren Dienst, um kleinen Unternehmen und Selbstständigen eine praktikable, nachvollziehbare Lösung für Erechnungen anzubieten – ohne Vertragsbindung und ohne Systemzwang. Datenschutz & Datenhaltung Der Neubau verfolgt ein klares Ziel:saubere Daten, valide E-Rechnungen und eine stabile technische Kette – ohne Altlasten, Workarounds oder spätere Brüche. Bis zur Fertigstellung kann es an einzelnen Stellen noch zu Änderungen kommen. Bestehende Funktionen werden schrittweise ersetzt, nicht parallel weitergeführt. Weitere Informationen folgen, sobald der nächste Entwicklungsschritt abgeschlossen ist.

Ankündigung: Neu-Entwicklung des eRechnungs-Generator ohne Abo Mehr »