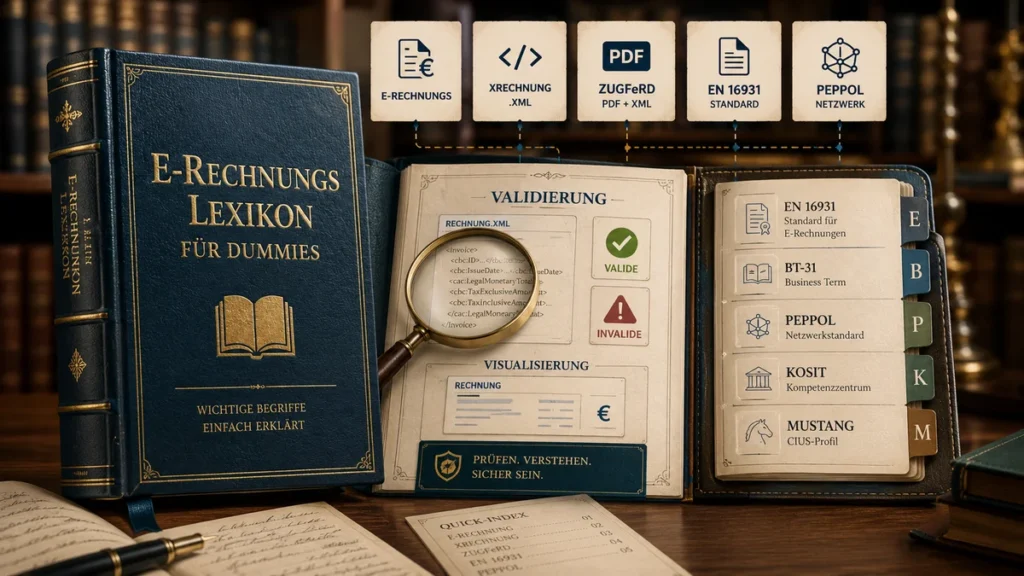

E-Rechnungs-Lexikon für Dummies

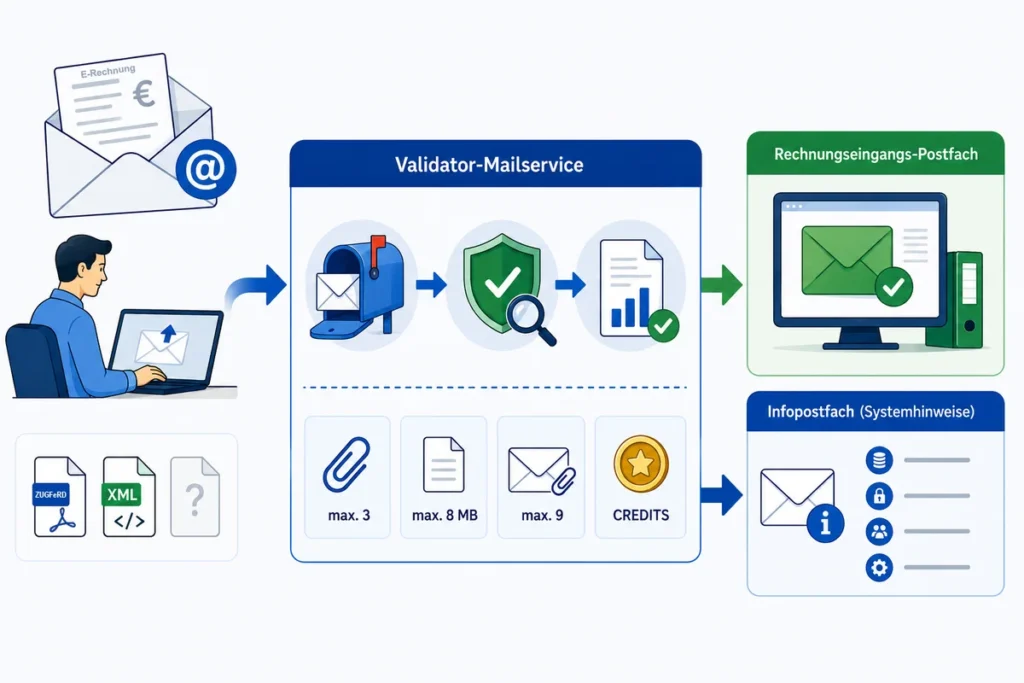

Viele Begriffe rund um E-Rechnungen klingen kompliziert – auf unserer Validator-Seite genauso wie in Behörden-FAQs oder Fehlermeldungen. In diesem Lexikon für Dummies erklären wir die wichtigsten Begriffe in einfachen Worten. Keine Vorkenntnisse nötig. Hinweis: Das ist Orientierung, keine Steuer- oder Rechtsberatung. Für Ihren konkreten Fall: Steuerberater oder Fachberatung. 1. Was ist eine E-Rechnung? Kurz gesagt: Eine E-Rechnung ist eine strukturierte elektronische Rechnung – die Daten sind maschinenlesbar, nicht nur ein Bild oder Text auf dem Bildschirm. Seit 2025 gilt in Deutschland für viele B2B-Fälle: Eine echte E-Rechnung muss in einem strukturierten Format ausgestellt und übermittelt werden, sodass sie elektronisch weiterverarbeitet werden kann. Ein per E-Mail verschicktes normales PDF (ohne eingebettete Rechnungsdaten) ist in der Regel keine E-Rechnung im engeren Sinn, sondern eine „sonstige“ Rechnung. Typische Formate für E-Rechnungen in Deutschland sind XRechnung (reine XML-Datei) und ZUGFeRD / Factur-X (PDF mit eingebettetem XML). Auf unserer Seite: Der eRechnungs Validator prüft genau solche strukturierten Dateien – XRechnung und ZUGFeRD. 2. Was ist der Unterschied zwischen PDF und E-Rechnung? Kurz gesagt: Ein normales PDF ist für Menschen lesbar; eine E-Rechnung enthält zusätzlich (oder ausschließlich) strukturierte Daten, die Programme auslesen können. Viele kennen Rechnungen als PDF-Anhang. Das reicht für den Menschen, aber oft nicht für automatische Buchhaltung. Eine ZUGFeRD-Rechnung sieht auch wie PDF aus – enthält aber im Hintergrund XML-Daten. Eine XRechnung ist dagegen oft nur eine .xml-Datei ohne lesbares PDF. Auf unserer Seite: Normale PDFs ohne ZUGFeRD-Inhalt werden hier in der Regel nicht als vollwertige […]

E-Rechnungs-Lexikon für Dummies Mehr »