- Bin ich als Kleinunternehmer überhaupt betroffen?

- Darf ich weiter PDF-Rechnungen schreiben?

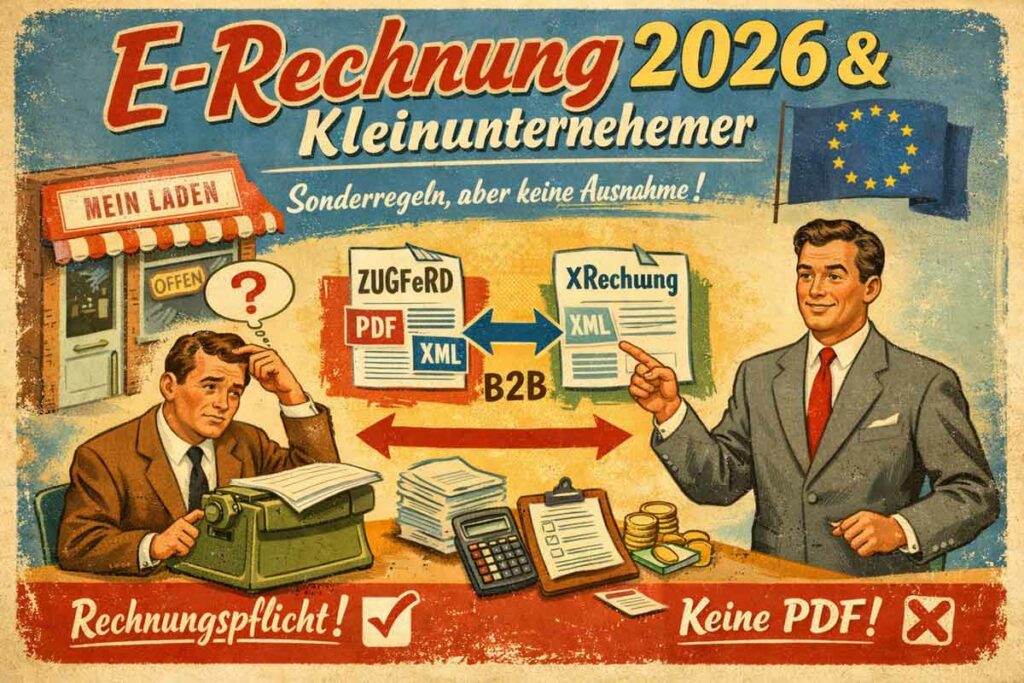

- Muss ich XRechnung oder ZUGFeRD nutzen?

- Gilt die Pflicht nur für große Unternehmen?

Die kurze Antwort lautet:

Es gibt keine neuen Regelungen zum 01.01.2026

Dieser Artikel erklärt, was Kleinunternehmer dürfen, was sie müssen und wo typische Fehlannahmen liegen.

Auch Kleinunternehmer sollten eingehende und versendete E-Rechnungen prüfen. Einen Überblick zur Validierung von E-Rechnungen (XRechnung und ZUGFeRD) finden Sie im Beitrag 👉 E-Rechnungen validieren – Grundlagen und weiterführende Artikel.

Wer gilt als Kleinunternehmer?

Kleinunternehmer im Sinne von § 19 UStG sind Unternehmer,

- deren Umsatz im Vorjahr 22.000 € nicht überschritten hat und

- deren Umsatz im laufenden Jahr voraussichtlich 50.000 € nicht übersteigt.

Wichtig:

Der Kleinunternehmerstatus betrifft ausschließlich die Umsatzsteuer, nicht die grundsätzliche Unternehmereigenschaft.

Grundsatz: E-Rechnungspflicht gilt auch für Kleinunternehmer

Bereits ab dem 01.01.2025 müssen auch Kleinunternehmer im inländischen B2B-Bereich E-Rechnungen empfangen können.

E-Rechnungen sind – wie alle Rechnungen – ab ihrem Eingang oder ihrer Erstellung revisionssicher zu archivieren.

Eine allgemeine Pflicht zur Ausstellung bzw. zum Versand strukturierter E-Rechnungen besteht noch nicht. Diese wird schrittweise eingeführt: ab 2027 für Unternehmen mit mehr als 800.000 € Jahresumsatz und ab 2028 für alle Unternehmen – unabhängig von der Anwendung der Kleinunternehmerregelung.

PDF-Rechnungen können weiterhin verwendet werden, sofern der Rechnungsempfänger zustimmt.

Verlangt der Empfänger eine E-Rechnung, ist diese bereitzustellen.

Worum es bei der Archivierung von E-Rechnungen tatsächlich geht →

Die Sonderregelung für Kleinunternehmer

Die zentrale Erleichterung für Kleinunternehmer ist:

Kleinunternehmer müssen keine Umsatzsteuer ausweisen.

Auch ohne Ausweis von Umsatzsteuer kann eine E-Rechnung vollständig valide sein. Bei Anwendung der Kleinunternehmerregelung (§ 19 UStG) enthält die E-Rechnung keine Steuerbeträge und keinen Steuersatz, sondern einen entsprechenden Steuerbefreiungs- bzw. Hinweistext. Das Rechnungsformat (z. B. XRechnung oder ZUGFeRD/Factur-X) bleibt davon unberührt.

Konkret bedeutet das:

- keine USt-Beträge

- kein Steuersatz

- stattdessen ein Hinweis wie

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Aber:

Diese inhaltliche Vereinfachung ändert nichts am erforderlichen Rechnungsformat.

Welche Rechnungen nicht als E-Rechnung gelten

Ein weit verbreiteter Irrtum ist, dass Kleinunternehmer von der E-Rechnungspflicht ausgenommen seien. Das ist falsch.

Bereits ab dem 01.01.2025 müssen auch Kleinunternehmer im B2B-Bereich E-Rechnungen empfangen können. Andere Rechnungsformate bleiben weiterhin zulässig, gelten jedoch nicht als E-Rechnung.

Nicht als E-Rechnung gelten:

- einfache PDF-Rechnungen

- Word- oder Excel-Rechnungen

- gescannte Papierrechnungen

- HTML- oder Bilddateien

- PDFs ohne eingebettetes strukturiertes XML

Solche Formate erfüllen nicht die Anforderungen an eine E-Rechnung. Im Versand sind sie übergangsweise weiterhin zulässig, sofern der Empfänger zustimmt.

E-Rechnung prüfen leicht gemacht: Der 👉 eRechnungs-Validator validiert XRechnung und ZUGFeRD online, kostenlos und ohne Registrierung – Datei hochladen und prüfen.

Zulässige Formate für Kleinunternehmer

Kleinunternehmer dürfen – wie alle anderen – EN-16931-konforme E-Rechnungen verwenden, insbesondere wenn eine E-Rechnung verlangt wird oder eine Versandpflicht besteht, z. B.:

ZUGFeRD / Factur-X

- PDF zur Anzeige

- eingebettetes XML

- besonders praxisnah für kleinere Unternehmen

XRechnung

- reines XML

- technisch korrekt, aber ohne visuelle Darstellung

Wichtig:

Das XML enthält zwar keine Umsatzsteuer, muss aber formal vollständig und korrekt strukturiert sein.

Empfangspflicht gilt ebenfalls

Bereits ab dem 01. Januar 2025 müssen auch Kleinunternehmer im inländischen B2B-Bereich:

- E-Rechnungen empfangen können

- strukturierte Rechnungen verarbeiten oder revisionssicher archivieren

Ab diesem Zeitpunkt ist ein vollständiger Verzicht auf E-Rechnungsfähigkeit nicht mehr zulässig.

Typische Fehler bei Kleinunternehmer-E-Rechnungen

In der Praxis treten häufig folgende Probleme auf:

- falsche oder fehlende Steuerkennzeichen im XML

- Kleinunternehmer-Hinweis nur im PDF, nicht im XML

- ungültige EN-16931-Struktur

- falsche Betragslogik trotz fehlender Steuer

- Nutzung alter PDF-Vorlagen

Diese Fehler führen dazu, dass Rechnungen:

- automatisch abgelehnt werden

- nicht verbucht werden können

- zu Rückfragen oder Zahlungsverzögerungen führen

Warum Validierung auch für Kleinunternehmer wichtig ist

Gerade Kleinunternehmer verlassen sich oft auf einfache Tools.

Ein E-Rechnungs-Validator hilft:

- formale Fehler im XML zu erkennen

- Kleinunternehmer-Sonderlogik korrekt abzubilden

- Rückläufer zu vermeiden

- rechtssicher abzurechnen

👉 Keine Umsatzsteuer zu berechnen heißt nicht, keine Regeln einhalten zu müssen.

Verwenden Sie z.B. den eRechnungs-Validator von winball.de →

Freiwilliger Verzicht ändert nichts an der E-Rechnungspflicht

Unternehmer können freiwillig auf die Anwendung der Kleinunternehmerregelung (§ 19 UStG) verzichten und Umsatzsteuer ausweisen.

Diese Entscheidung betrifft ausschließlich die steuerliche Behandlung.

Für die Einordnung im Rahmen der E-Rechnung ist sie ohne Bedeutung:

Unabhängig davon, ob Umsatzsteuer ausgewiesen wird oder nicht, gelten für Rechnungen im B2B-Bereich dieselben Regelungen zur E-Rechnung. Die Pflicht zur Ausstellung strukturierter E-Rechnungen wird schrittweise eingeführt und gilt unabhängig von der Anwendung der Kleinunternehmerregelung.

Fazit: Sonderregeln ja – Ausnahme nein

Für Kleinunternehmer gilt:

- ✔ keine Umsatzsteuer

- ✔ vereinfachte steuerliche Inhalte

- ❌ kein Sonderstatus beim Rechnungsformat

- ❌ keine Befreiung von der E-Rechnungspflicht

Die E-Rechnung ist kein Steuer-, sondern ein Format-Thema. Welche Pflichten gelten, hängt von Rolle (Empfang / Ausstellung) und Zeitpunkt ab – nicht von der Anwendung der Kleinunternehmerregelung.

Hinweis:

Die Inhalte dieses Artikels stellen keine steuerliche oder rechtliche Beratung dar. Sie geben einen praxisnahen Überblick aus technischer Sicht. Für verbindliche Auskünfte im Einzelfall wenden Sie sich bitte an Ihren Steuerberater oder einen fachkundigen Berater.

Der Artikel wurde am 30.12.2025 und am 02.01.2026 inhaltlich aktualisiert.

![Bildschirmbild des Fehler-Assistenten ValiBot von erechnungs-validator.de. Es die Terminalausgabe des Fehlerassistenten mit folgendem Text: > 11 Fehler gefunden. > [1] BR-CO-15: [BR-CO-15]-Invoice total amount with VAT (BT-112) = Invoice > total amount without VAT (BT-109) + Invoice total VAT amount (BT-110).. > > Verfügbare Befehle: > [a] Fehler erklären > [b] Fehler beheben (Anleitung inkl. korrektes Beispiel) > [d] nächster Fehler > [e] beenden](https://erechnungs-validator.de/wp-content/uploads/2026/03/valibot-screenshot22-1024x620.jpg)

Bitte schreiben Sie hier gerne Ihre Meinung, Ihre Fragen oder Anregungen. Wir freuen uns über Ihr Feedback.