Der Text beantwortet nicht nur Fragen – er legt systematische Missverständnisse offen, die 2026 real existieren, aber kaum jemand sauber benennt.

ZUGFeRD-Rechnungen werden 2026 zunehmend alltäglich. Für viele Empfänger ändert sich auf den ersten Blick nichts: Die Rechnung kommt als PDF, sie lässt sich lesen, prüfen, bezahlen und ablegen wie bisher. Genau darin liegt das Missverständnis.

Denn einer ZUGFeRD-Rechnung sieht man ihre besondere Eigenschaft nicht an. Sie unterscheidet sich optisch nicht von einem einfachen PDF, enthält aber zusätzlich eine strukturierte XML-Datei, die den Rechnungsinhalt maschinenlesbar beschreibt und rechtlich maßgeblich ist. Ob eine Rechnung ZUGFeRD ist oder nicht, erkennt man daher nicht durch Anschauen, sondern nur durch technische Prüfung.

Damit liegt die Verantwortung beim Empfänger. Er muss selbst herausfinden, ob er es mit einem einfachen PDF oder mit einer strukturierten elektronischen Rechnung zu tun hat – mit entsprechend anderen Anforderungen an Prüfung und Archivierung.

Wie Unternehmen ZUGFeRD-Rechnungen technisch prüfen und validieren können, erklären wir im Überblick 👉 E-Rechnungen validieren – Grundlagen und weiterführende Artikel.

Muss ich eine ZUGFeRD-Rechnung revisionssicher archivieren – auch wenn ich gar nicht weiß, dass sie eine ist?

Die kurze Antwort lautet: Ja. Eine ZUGFeRD-Rechnung ist rechtlich eine elektronische Rechnung. Maßgeblich ist nicht nur das sichtbare PDF, sondern der vollständige elektronische Rechnungsinhalt, einschließlich der eingebetteten XML-Datei. Die Pflicht zur revisionssicheren Aufbewahrung entsteht durch den Charakter der Rechnung – unabhängig davon, ob der Empfänger dies erkennt.

Revisionssicher bedeutet, dass die Rechnung als Originaldokument vollständig, unverändert und nachvollziehbar über die gesamte Aufbewahrungsfrist erhalten bleibt. In der Praxis werden ZUGFeRD-Rechnungen meist unverändert digital abgelegt, etwa im Dateisystem, im DMS oder im E-Mail-Archiv. Das ist üblich, genügt jedoch nicht für eine revisionssichere Archivierung, da der Nachweis der Unveränderbarkeit fehlt. Hinzu kommt, dass PDFs in der Praxis auch aktiv verändert werden können – etwa durch erneutes Speichern, PDF/A-Konvertierungen oder technische Verarbeitungsschritte. Dabei kann die eingebettete XML beschädigt oder entfernt werden, ohne dass dies sichtbar ist.

Entscheidend ist: Für Unwissenheit gibt es keine Sonderregel. Die Pflicht zur revisionssicheren Aufbewahrung besteht auch dann, wenn der Empfänger nicht weiß, dass es sich um eine ZUGFeRD-Rechnung handelt.

Welche Anforderungen für die Aufbewahrung gelten und wie elektronische Rechnungen revisionssicher archiviert werden, beschreibt der Überblick 👉 E-Rechnungen archivieren.

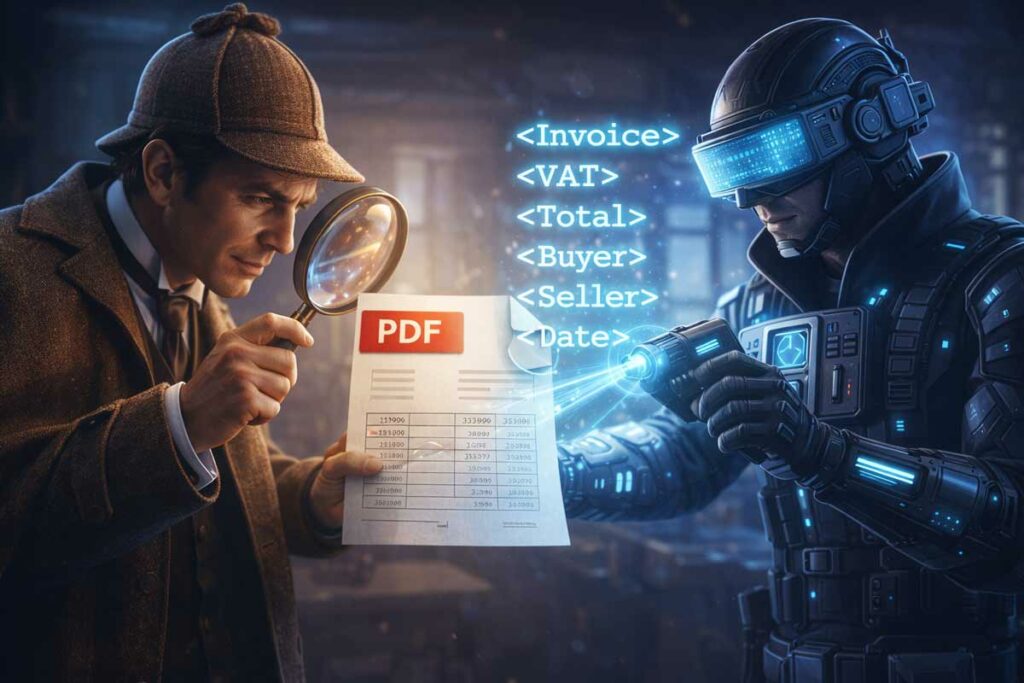

Wie prüfe ich den rechtlich relevanten XML-Inhalt, wenn ich ihn gar nicht sehen kann?

Bei ZUGFeRD liegt der rechtlich maßgebliche Rechnungsinhalt in der eingebetteten XML-Datei. Das sichtbare PDF dient der Darstellung, nicht der rechtlichen Bewertung. Mit einem normalen PDF-Viewer ist diese XML für den Empfänger nicht sichtbar.

Ohne technische Hilfsmittel lässt sich der rechtlich relevante Inhalt daher nicht prüfen. Zwar wird der Rechnungsinhalt im PDF gelesen und fachlich kontrolliert, die strukturierte Datenbasis bleibt jedoch ungeprüft. Eine rechtliche Annahme, dass PDF und XML inhaltlich identisch sind, gibt es nicht.

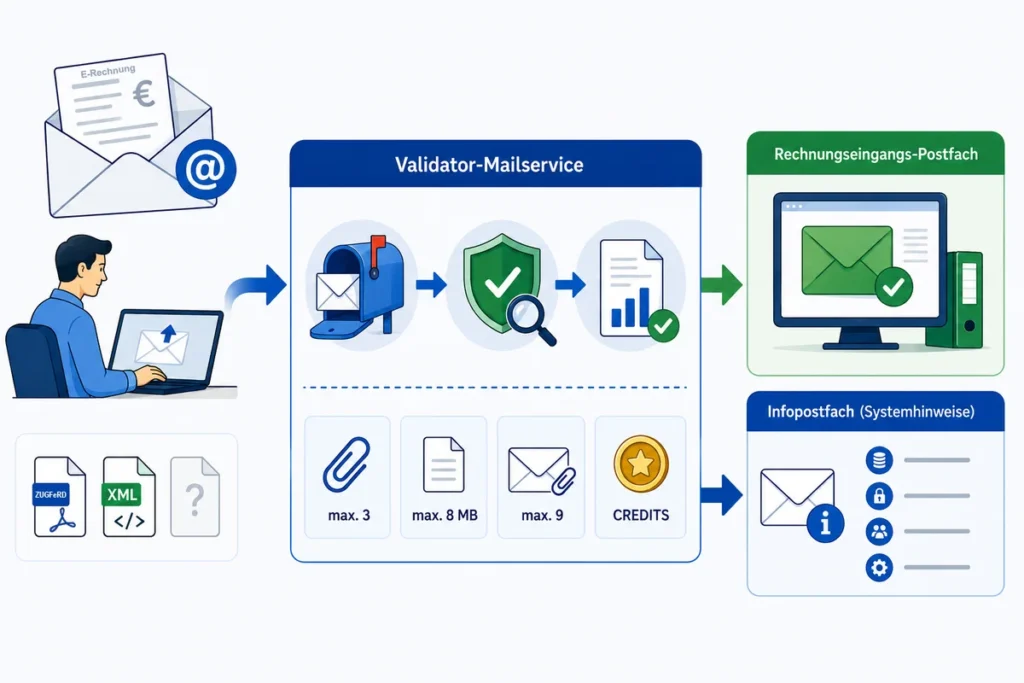

Um den XML-Inhalt tatsächlich zu prüfen, muss er technisch sichtbar gemacht werden – etwa durch das Extrahieren der eingebetteten XML-Datei oder durch spezielle Viewer und Validatoren. Solche Werkzeuge machen die XML aus dem PDF heraus zugänglich und ermöglichen eine inhaltliche Prüfung.

Z.B. auch unser 👉 E-Rechnungs-Validator setzt genau hier an: Er extrahiert die eingebettete XML aus der ZUGFeRD-Rechnung, macht sie downloadbar und visualisiert den XML-Inhalt, sodass er nachvollziehbar geprüft werden kann.

Welche Folgen kann es haben, wenn ZUGFeRD-Rechnungen aus Unwissenheit nicht revisionssicher archiviert werden?

ZUGFeRD als Format löst keine eigenen Sanktionen aus. Es gibt weder eine spezielle „ZUGFeRD-Strafe“ noch einen Automatismus, der bei fehlerhafter Archivierung unmittelbar greift. Das Risiko entsteht zeitversetzt – meist erst im Rahmen einer Prüfung.

Wird festgestellt, dass ZUGFeRD-Rechnungen nicht als elektronische Originaldokumente revisionssicher aufbewahrt wurden, verlieren sie ihren vollen Beweiswert. Das betrifft insbesondere Fälle, in denen die eingebettete XML fehlt oder ihre Unveränderbarkeit nicht nachgewiesen werden kann.

Kritisch ist dabei nicht die einzelne Rechnung, sondern die Wiederholung über einen Zeitraum. Werden ZUGFeRD-Rechnungen über Monate oder ein ganzes Jahr hinweg systematisch nicht ordnungsgemäß archiviert, kann dies dazu führen, dass nicht nur einzelne Belege, sondern ganze Zeiträume der Buchführung als formell angreifbar gelten.

Die praktische Folge ist nicht automatisch eine Strafe, sondern eine Angreifbarkeit: Vorsteuerabzüge können versagt werden, Schätzungen zulasten des Unternehmens werden möglich, und die Beweislast kehrt sich um. Nicht mehr die Finanzverwaltung muss Fehler nachweisen, sondern das Unternehmen die Ordnungsmäßigkeit seiner Belege.

Entscheidend ist auch hier: Unwissenheit schützt nicht. Maßgeblich ist nicht, ob erkannt wurde, dass es sich um ZUGFeRD-Rechnungen handelte, sondern ob der elektronische Beleg ordnungsgemäß und systematisch aufbewahrt wurde.

Hinweis: Nach aktuellen BMF-Schreiben ist im GoBD-Kontext grundsätzlich der strukturierte Datenteil der E-Rechnung maßgeblich. Enthält die XML alle steuerlich relevanten Informationen, kann sie für die revisionssichere Aufbewahrung ausreichen; das PDF dient dann lediglich der Darstellung.

Wie gehe ich mit einer empfangenen ZUGFeRD-Rechnung richtig um?

Praktisch sinnvoll ist ein einfacher, robuster Ablauf, der keine Sonderbehandlung einzelner Rechnungen erfordert:

1. Nach dem Empfang prüfen

Zunächst sollte geprüft werden, ob es sich um eine ZUGFeRD-Rechnung handelt. Da man dies einem PDF nicht ansieht, ist eine technische Prüfung erforderlich. Wird eine eingebettete XML gefunden, handelt es sich um eine strukturierte elektronische Rechnung.

2. Inhalt technisch validieren

Der rechtlich relevante Rechnungsinhalt liegt in der XML. Diese sollte – zumindest stichprobenweise oder bei relevanten Beträgen – technisch sichtbar gemacht und geprüft werden (z. B. Struktur, Pflichtfelder, Summenlogik).

3. Revisionssicher archivieren

Anschließend muss die Rechnung als elektronisches Originaldokument revisionssicher archiviert werden – vollständig und unverändert, inklusive der eingebetteten XML. Z.B. auf dem winball.de USB-WORM-Stick.

Pragmatischer Ansatz:

Um Fehler zu vermeiden, ist es in der Praxis sinnvoll, alle Eingangsrechnungen revisionssicher zu archivieren, unabhängig davon, ob sie ZUGFeRD enthalten oder nicht.

Damit entfällt die Notwendigkeit, im Alltag zwischen „normalem PDF“ und „strukturierter Rechnung“ unterscheiden zu müssen – und das Risiko wird deutlich reduziert.

Was mache ich mit Papierrechnungen, die ich parallel zu ZUGFeRD-Rechnungen erhalte?

Papierrechnungen dürfen weiterhin auf Papier aufbewahrt werden; eine Pflicht zur Digitalisierung besteht nicht automatisch. In der Praxis ist Papier jedoch organisatorisch aufwendig, fehleranfällig und nur schwer revisionssicher zu handhaben. Deshalb entscheiden sich viele Unternehmen für einen einheitlichen digitalen Weg.

Zulässig und praxisüblich ist das ersetzende Scannen von Papierrechnungen. Werden die Belege vollständig und gut lesbar digitalisiert, erfolgt der Scan in einem nachvollziehbar dokumentierten Prozess und wird das digitale Dokument anschließend unveränderbar revisionssicher archiviert, darf das Papieroriginal vernichtet werden.

Wer bereits ein revisionssicheres digitales Archiv nutzt, fährt daher am sichersten, alle Eingangsrechnungen – unabhängig davon, ob sie digital oder auf Papier eingehen – einheitlich digital und revisionssicher zu archivieren. Das vermeidet Medienbrüche, Sonderlogik je Rechnungsart und sorgt für eine konsistente Beweisführung.

Wer alle Eingangsrechnungen einheitlich revisionssicher archiviert, macht technisch und rechtlich nichts falsch – unabhängig vom Rechnungsformat.

Erfordert der Empfang von E-Rechnungen eine sofortige und automatisierte Archivierung?

Auch künftig ist es zulässig, dass elektronische Rechnungen nicht unmittelbar nach ihrem Eingang bearbeitet oder archiviert werden. Es besteht keine Pflicht, E-Rechnungen – auch ZUGFeRD-Rechnungen – sofort nach Eingang im E-Mail-Postfach zu verarbeiten. Rechnungen dürfen gesammelt, zeitverzögert geprüft und erst später verbucht und archiviert werden. Dieser zeitliche Verzug entspricht der betrieblichen Realität vieler Unternehmen und ist rechtlich unproblematisch.

Der entscheidende Unterschied zur früheren Papierpraxis liegt jedoch nicht im Zeitpunkt der Bearbeitung, sondern im Umgang mit dem Originaldokument. Bei elektronischen Rechnungen ist das erstmals empfangene Dokument das Original. Dieses Original muss bis zur revisionssicheren Archivierung unverändert erhalten bleiben. In der Praxis erfolgt die Archivierung häufig manuell, etwa indem Rechnungen aus dem E-Mail-Postfach zu einem späteren Zeitpunkt bewusst in ein Archivsystem überführt werden. Auch dieses manuelle Vorgehen ist zulässig, solange das empfangene Dokument bis dahin nicht verändert, ersetzt oder neu erzeugt wird.

Kritisch wird es nicht durch die Verzögerung selbst, sondern durch Zwischenhandlungen. Wenn Rechnungen zwischendurch neu gespeichert, konvertiert, optimiert oder ausgedruckt und das Original dadurch faktisch ersetzt wird, kann der Nachweis der Unverändertheit verloren gehen. Maßgeblich ist daher nicht, wann archiviert wird oder ob der Prozess automatisiert ist, sondern ob das ursprünglich empfangene Dokument später noch als unverändertes Original nachvollziehbar vorliegt.

Was mache ich, wenn sich Rechnungsdaten zwischen PDF und XML unterscheiden?

Stellt ein Empfänger fest, dass sich Angaben im sichtbaren PDF und in der eingebetteten XML unterscheiden, sollte die Rechnung nicht ungeprüft weiterverarbeitet werden. Bei ZUGFeRD gilt: Der rechtlich maßgebliche Rechnungsinhalt ist der strukturierte XML-Datensatz, nicht die Darstellung im PDF.

In einem solchen Fall ist der Rechnungsaussteller zu kontaktieren und um Klärung oder Korrektur zu bitten. Abweichungen können auf technische Fehler, falsche Exporte oder unvollständige Generierung hinweisen. Solange die Differenz nicht geklärt ist, sollte die Rechnung weder gebucht noch als ordnungsgemäß archiviert betrachtet werden.

Wichtig ist dabei: Der Empfänger ist nicht verpflichtet, selbst zu interpretieren, welche Version „gemeint“ war. Unterschiedliche Inhalte zwischen PDF und XML stellen einen formalen Mangel dar. Erst nach einer korrigierten, konsistenten Rechnung ist eine ordnungsgemäße Weiterverarbeitung möglich.

Kann eine Rechnung auch dann als formell fehlerhaft gelten, wenn das XML valide ist?

Ja. Eine Rechnung kann auch dann als formell fehlerhaft gelten, wenn das XML für sich genommen valide ist. Eine valide XML bestätigt lediglich die technische und normative Korrektheit der strukturierten Daten, nicht jedoch die Eindeutigkeit des gesamten Rechnungsdokuments.

Weichen PDF und XML inhaltlich voneinander ab, existieren zwei widersprüchliche Fassungen desselben Belegs. Dieser Widerspruch stellt einen formalen Mangel dar, der nicht durch ein valides XML geheilt wird. Viele Validatoren prüfen ausschließlich die XML-Struktur und deren Regelkonformität; sie erkennen Abweichungen zwischen PDF-Darstellung und XML-Inhalt in der Regel nicht oder können sie technisch nicht bewerten.

Bin ich verpflichtet, ZUGFeRD-Rechnungen auf Abweichungen zwischen PDF und XML zu prüfen?

Es besteht keine gesetzliche Pflicht, eingehende ZUGFeRD-Rechnungen aktiv oder systematisch auf Abweichungen zwischen PDF-Darstellung und XML-Inhalt zu prüfen. Weder das Steuerrecht noch die GoBD verlangen eine technische Validierung jeder Eingangsrechnung, einen inhaltlichen Abgleich zwischen PDF und XML oder den Einsatz spezieller Prüfwerkzeuge beim Rechnungseingang.

Die Pflicht des Empfängers beschränkt sich darauf, ordnungsgemäße Rechnungen aufzubewahren und erkennbare Mängel nicht zu ignorieren. Wird eine Abweichung zwischen PDF und XML nicht erkannt, entsteht daraus keine Pflichtverletzung. Wird eine solche Abweichung jedoch erkannt, darf sie nicht unbeachtet bleiben. Ab diesem Zeitpunkt handelt es sich nicht mehr um ein technisches, sondern um ein formales Problem, das geklärt werden muss.

Bin ich verpflichtet zu prüfen, ob das XML einer ZUGFeRD-Rechnung valide ist?

Es besteht keine Pflicht für den Rechnungsempfänger, die eingebettete XML einer ZUGFeRD-Rechnung technisch oder formal auf Validität zu prüfen. Weder das Steuerrecht noch die GoBD verlangen eine XML-Validierung beim Rechnungseingang, den Einsatz von Validatoren oder eine technische Prüfung der Normkonformität jeder einzelnen Rechnung.

Unabhängig davon kann eine Validierung vor der Ablage sinnvoll sein, insbesondere da auch 2026 noch zahlreiche Rechnungen mit formalen oder strukturellen Fehlern versendet werden. Eine frühzeitige Prüfung kann helfen, Probleme zu erkennen, bevor fehlerhafte Rechnungen verbucht oder langfristig archiviert werden.

Die Pflicht des Empfängers beschränkt sich darauf, eine ordnungsgemäße Rechnung entgegenzunehmen und erkennbare Mängel nicht zu ignorieren. Wird das XML nicht geprüft, liegt darin keine Pflichtverletzung. Wird es geprüft und dabei ein Fehler erkannt, darf dieser nicht unbeachtet bleiben. Eine aktive Prüfpflicht entsteht somit nicht durch die Existenz der XML, sondern erst durch die Kenntnis eines Mangels.

Merksatz

Wer alle Eingangsrechnungen einheitlich revisionssicher archiviert und optionale Prüfungen (Validierungen) vor der Ablage nutzt, handelt technisch und rechtlich auf der sicheren Seite – unabhängig vom Rechnungsformat.

Hinweis: Dieser Artikel stellt keine rechtliche oder steuerliche Beratung dar. Für die Beurteilung konkreter Sachverhalte ist eine individuelle steuerliche oder rechtliche Beratung erforderlich.